0

Ogledov

Včasih ni smisla loviti visokega odstotka, vse pa je odvisno od vaših ciljev.

V najbolj splošni obliki je mehanizem naslednji: stranka da denar za shranjevanje banki. Ta sredstva daje v obtok in na njih zasluži. In kot nagrada za to, da je vlagatelj začasno zagotovil sredstva, mu izplačajo obresti.

Denar, prejet od vplačila pologa, je uradnoZvezni zakon z dne 01.04.2020 št. 102-FZ se štejejo za dohodek. Če presega določeno količino, od nje plačati dohodnina.

Treba je razumeti, da lahko bančne vloge imenujemo orodje za zaslužek le naenkrat. Po podatkih centralne banke povprečne stopnje nihajoInformacije o vlogah (vlogah) posameznikov in nefinančnih organizacij v rubljah, ameriških dolarjih in evrih kot celoti za Rusko federacijo v območju od 2,35% do 4,26%. Ocenjena je inflacija marca 2021Ključni kazalniki pri 5,8%.

Zato je varščina primernejša za tiste, ki želijo denar obdržati na preprost, znan in razmeroma varen način, hkrati pa zaradi inflacije upočasniti proces njihove amortizacije. In nato jih poberite na enak preprost način in skoraj kadar koli. Za tiste, ki želijo pomnožiti kapital, je bolje razmisliti o drugih naložbenih možnostih, kot so delnice in obveznice.

Raziščite vse možnosti💰

Preden se odločite za posebne pogoje in banko, kam boste vzeli denar, morate ugotoviti, kateri depozit vam najbolj ustreza.

Zdaj številne banke strankam ponujajo odprtje hranilnega računa. Formalno to ni prispevek, pogosto pa se informacije o takih izdelkih nahajajo v istem oddelku kot informacije o prispevkih. Varčevalni računi se lahko uporabljajo za ustvarjanje majhnega dohodka. Upoštevajte jih pri odločanju, kateri depozit vam odpreti.

Prispevki se lahko razlikujejo na več načinov.

Vloge so vezane in neomejene. V prvem primeru denar daste za določeno obdobje: šest mesecev, leto, tri itd. Običajno so obresti na vezane vloge (imenovane tudi vloge) višjeInformacije o vlogah (vlogah) posameznikov in nefinančnih organizacij v rubljah, ameriških dolarjih in evrih kot celoti za Rusko federacijokot za nedoločene. Tako vas banka nagrajuje za vašo pripravljenost, da denarja ne dvignete v obdobju, za katero ste se prijavili pogodbe.

Denar vam bodo vrnili kadar koli takoj, ko ga boste zahtevali. Če pa to storite pred rokom, potem ne boste prejeli obresti za vezani depozit.

Včasih je možna prednostna odpoved pogodbe. V tem primeru boste dobili obresti, vendar ne vse.

Trajne vloge se imenujejo tudi "na zahtevo". Cene zanje so nižje, vendar ni omejitev glede tega, kdaj lahko dvignete denar. Enako velja za varčevalne račune.

Zdi se, da je bolj donosno izbrati možnost z višjo obrestno mero. A to ne deluje vedno. Če denimo v katerem koli nepričakovanem trenutku potrebujete denar, tvegate, da boste izgubili vse obresti. Če pa ste vsekakor pripravljeni počakati na mesece ali leta, ki jih ponuja banka, je polog vaša izbira.

Obstajajo računi z in brez kapitalizacije obresti. Kapitalizacija pomeni, da se vsakič, ko vam zaračunajo obresti - enkrat mesečno ali četrtletno, dodajo denarju na depozit. In v prihodnosti se na nov znesek zaračunajo obresti.

Na primer, v banko položite 50 tisoč rubljev za eno leto po stopnji 5%. Brez uporabe velikih začetnic boste v 12 mesecih vzeli 52,5 tisoč, z velikimi črkami - 52 558,09. To dosežemo z naslednjim postopkom: prvi mesec vam bodo zaračunali 205,48 rubljev, kar znaša 5% letno 50 tisoč, za drugi mesec - že 213,20 rubljev, to je 5% od 50 205,48, ki so nastali na vašem računu po zaslugi prejšnjega pasivne časovne razmejitve. Znesek raste vsak mesec, prav tako tudi koristi.

Seveda bo z bolj impresivnimi količinami in višjimi odstotki razlika bolj očitna.

Kapitalizirana naložba je vedno bolj donosna. Na varčevalnih računih se obresti običajno zaračunavajo vsak mesec na minimalno stanje računa. To je najmanjši znesek v zadnjih 30 dneh. To pomeni, da se takšni računi kapitalizirajo.

Obstajajo depoziti, ki jih je mogoče nadomestiti z denarjem in ki jih ne. Z vidika povečanja prihrankov je prva možnost bolj donosna. Če na račun dodate sredstva, se zgodi enak postopek kot pri kapitalizaciji - znesek, na katerega se izračunajo obresti, postane večji.

Običajno banke ponujajo višji odstotek za vloge, ki jih sploh ni mogoče obnoviti ali jih je mogoče, vendar pod precej strogimi pogoji. Predpostavimo, da šele 15. dan in ne v prvih in zadnjih dveh mesecih obstoja vloge. In zdi se, da je bolj donosno izbrati izdelek z bolj prilagodljivimi pogoji, čeprav z nižjim odstotkom.

Toda tukaj je vredno sedeti s kalkulatorjem in izračunati različne možnosti za vašo specifično situacijo. Če na primer niste prepričani, da boste imeli brezplačen denar, je bolje izbrati stroge pogoje in ugodne obresti. In dodaten prihodek lahko vedno dodate na varčevalni račun ali depozit na vpogled. Tako ne boste izgubili ničesar.

Nekatere vloge lahko občasno dvigujejo majhne zneske, pa tudi s hranilnih računov. Toda ta bonus je lahko v paketu z nižjo obrestno mero.

Odvisno od tega, ali v bližnji prihodnosti potrebujete denar iz pologa. V tem primeru ta možnost ne bo odveč.

Vloge se pogosto odprejo v rubljih, dolarjih ali evrih. Če pa pravilno iščete, lahko najdete ponudbe v eksotičnih valutah.

Obrestne mere na devizne vloge so nekajkrat nižjeInformacije o vlogah (vlogah) posameznikov in nefinančnih organizacij v rubljah, ameriških dolarjih in evrih kot celoti za Rusko federacijokot v rubljih. Zato ni vredno računati na velik dohodek od obresti. Kljub temu je to še vedno eden izmed dobrih načinov, kako prihranke hraniti v tuji valuti in ne pod blazino.

Odvisno od vaših ciljev. Če prihranite za nakup v rubljih in ga nameravate opraviti v bližnji prihodnosti, bo prispevek rublja optimalen. Dolgoročno je ključna vaša želja.

Izvedi več💵

Pristop je odvisen od tega, kaj vam je najbolj všeč. Morda ste dolgoletna stranka določene banke in ga ne želite "varati" s konkurenti. Potem je logično, da med njegovimi izdelki izberete tistega, ki ustreza vašim merilom bolje kot drugi.

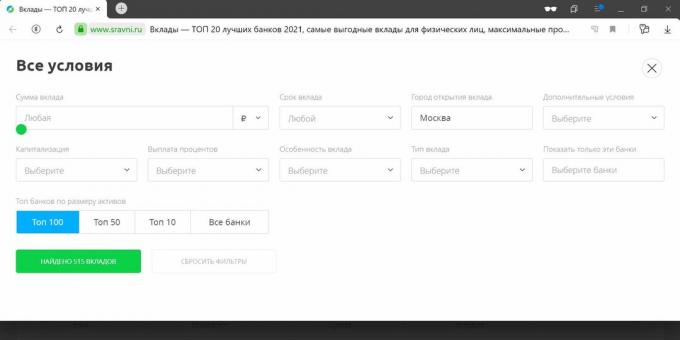

In če ste pripravljeni razmisliti o različnih možnostih, lahko obiščete spletna mesta bank, ki jih poznate, in tam preučite ponudbe ali uporabite agregator.

Tu lahko izberete depozit ali varčevalni račun (takšni izdelki se upoštevajo tudi pri izbiri), pri čemer navedete parametre, ki so za vas pomembni.

Izberite polog →

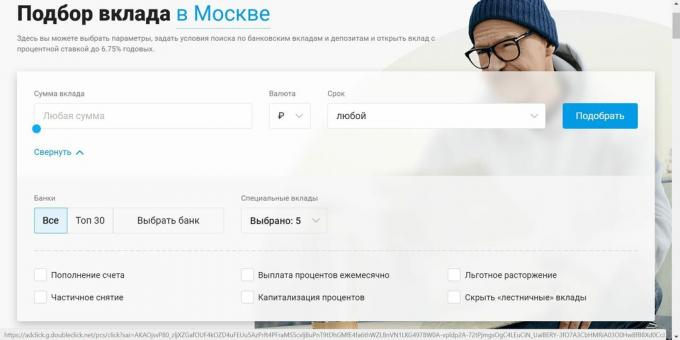

Podobna storitev, ki pomaga izbrati polog.

Izberite polog →

Včasih so najboljše ponudbe v majhnih ali malo znanih bankah. In tu se pojavi vprašanje, kako preveriti, ali je ta ali ona finančna institucija primerna za vas.

Seveda se lahko sklicujete na ocene bank istih agregatorjev "Primerjaj.ru" ali "Banks.ru", si oglejte poročila in finančne kazalnike. Toda včasih banke, od katerih tega ni nihče pričakoval, odvzamejo licence, majhne institucije pa se, nasprotno, ne izkažejo vedno nezanesljive.

Zato morate biti pozorni na vse razpoložljive kazalnike. Več jih je še posebej pomembnih.

Najprej morate pri izbiri banke poiskatiUdeleženci CER ga na seznamu udeležencev v sistemu zavarovanja vlog na spletni strani ustrezne agencije. Če banke ni, vam zagotovo ni treba stopiti v stik z njim.

Ideja zavarovanja je, da se vlagateljem v primeru, da se kaj zgodi, vrne denar. Res je, to zadevaZvezni zakon z dne 23.12.2003 N 177-FZ znaša le do 1,4 milijona. Če tvoj kopičenje še več, smiselno je, da jih distribuiramo različnim bankam ali pozorno spremljamo analitiko njihove stabilnosti, da izberemo najbolj zanesljivo.

Čeprav so vloge zavarovane, vas, ko se kaj zgodi z banko, spravlja v živce. Zato je pred prenosom denarja bolje videti, kaj pišejo o banki. Če mediji in zlasti specializirani mediji poročajo o motečih procesih znotraj in okoli zavoda kot celote, vlada duh propada, izberite drugo banko, da vas ne bo več skrbelo.

Pomembno naložbeno pravilo je, da večja kot je donosnost, večja so tveganja. Če nekdo obljubi gore zlata, ima morda težave in z vsemi močmi poskuša na kakršen koli način privabiti nove kupce.

Poleg tega banka ne bo nujno kmalu izginila. Možen je tudi scenarij, kot v finančni piramidi: prvi vlagatelji bodo imeli čas, da dobijo svoj denar, ostali pa ne. Vsekakor pa je bolje, če se ne vtikate v takšne sheme.

Preberite tudi🧐

Objavljena je fotografija New Yorka z ločljivostjo 120.000 milijonov slikovnih pik. Ali lahko na njem najdete golo osebo?

Eldorado in M.Video prodajata MacBook Air z M1 in 16 GB RAM-a s popustom 8.280 rubljev

Citylink prodaja Leatherman in Victorinox večnamenska orodja. Izbranih 10 donosnih ponudb