19/12/2019

Recimo, da je bila zavrnjena v četrtem lonec in vi zahtevate kreditne zgodovine, če želite izvedeti razloge. Naš vodič vam bo pomagal razumeti, zakaj se šteje nezanesljivi posojilojemalca.

Roman Drobci

urednik storitev mycreditinfo.ru.

Kreditne zgodovine so shranjeni v kreditne sposobnosti (CRB). V Rusiji, 13 CHB, in čeprav ima vsaka svojo obliko prikaza za kreditne zgodovine, samo zunanjih razlik: strukturo in isto vsebino.

Enkrat na leto, lahko dobite kreditno zgodovino v vsakem uradu brezplačno.

V tem članku bomo razstaviti bonitetno poročilo največjega kreditnega biroja - NBCH. Druga poročila je mogoče prebrati po analogiji.

Kreditne zgodovine je sestavljen iz štirih delov. Prvi del se imenuje naslov. Vsebuje povzetek svojih posojil.

V stolpcu »Stanje« poiščite vrstico "zapadlosti." Tu navedite skupni znesek zapadlih plačil za posojila. Če je nič, potem, v času pregleda redno plačilo za

posojila. Vsak, ki ni nič številka pomeni zamudo. V tem primeru, bo novo posojilo zavrne. Potrebujem posojilo - tesno zamudo.

V stolpcu »Račun« pogled na linijo "negativna". Negativno se imenujejo posojila, za katerega je zamuda opravili za tri mesece oziroma do katerih je prišel sodni izključitev. To je lahko aktivna ali zaprte posojila. Bolj negativen rezultat, manj verjetno, da bi dobili posojilo.

Da bi zmanjšali vpliv negativnega kredita, izboljšanje kreditne zgodovine malih posojil, ne pa tudi v MFI. uporaba kreditne kartice ali pa na kredit, kot je hladilnik. To bo pomagalo obnoviti ugled zanesljivega posojilojemalca.

Opomba število vlog za posojila:

Banke imajo negativen odnos do naslednjih kazalnikov:

Ne poskušajte vzeti kredit unceremoniously. Kot, ne dajejo posojilo pri eni banki in gredo v drugo, nato pa v tretjem in tako naprej. Vse napake so prikazane v kreditne zgodovine in zmanjša možnosti za odobritev posojila.

Osebni podatki, ki sodijo v kreditne zgodovine prijav posojila. Ti so napolnjene s temi terjatvami, ko so poskušali dobiti bančno posojilo. Osebne podatke je treba preveriti pristnost in "nespremenljivosti".

To se zgodi, da se vaše kreditne zgodovine napisano nepravilno ime, datum rojstva in naslov. Lahko se motim sam posojilojemalec v dopolnitvi vloge, in banka zaposleni, ki prenos podatkov iz papirja na računalnik. Na primer, v potnem listu, si Ivanov, in kreditne zgodovine - "Yvonne". Pri obravnavi vloge posojilodajalec primerja podatke iz dokumentov z vaše kreditne zgodovine. Če obstajajo razlike, zavrnil posojilo.

Preverite kreditne zgodovine napak pri osebnih podatkov. Če se vam zdi, napisati prošnjo na uradu, ki je prejela kreditno zgodovino. Pogoji kreditne zgodovine določi na treh glavnih uradov je na voljo na spletni strani:

Osebni podatki se posodabljajo v kreditne zgodovine, kot ga posodablja v aplikacijah. In bolj ko sem to informacijo, toliko slabše. Banke cenijo vztrajnost. Če spremenite vsako leto naslov ali telefonsko številko, lahko banke upoštevajo kredit slepar in nočejo kreditov.

Prepričati banko, da nisi lopov, prišel v pisarno in nas obvestite o vzrokih za pogoste selitve: iščete zaposlitev v različnih regijah ali v živo s sorodniki.

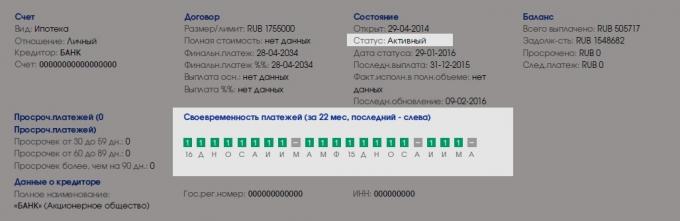

Informacije o posameznih posojilih je v rubriki "računi". Ta oddelek je težko najti na barvnih kvadratov:

Poišči aktivne posojila in pogled na seznamih plačil. Aktivne posojila - tiste, ki jih plačujejo danes.

En kvadratni - en mesec. Zeleni kvadrat - vse, kar je v redu, boste plačali nobenih prestopkov. Grey kvadratov kažejo, da je v nekaj mesecih, banka ni dala podatke o plačilih.

Slaba, če je v zelenih in sivih trgih izpolniti kvadratov drugih barv. Pogovarjajo se o zamudi.

Banke pozorni na njih, če ni aktiven prestopništvo. Pomembno prestopništvo globina in rok posojila. Če ste zaprli pred šestimi meseci, kredit zamuja za več kot tri mesece, novo posojilo, je verjetno, da bo zavrnjen. Sčasoma se bodo možnosti za posojila povečala.

Preverite število mikroposojil. Banke ne zaupajo posojilojemalce, ki redno "prestrezanje na plačo." Če ste vzeli mikro posojila vsakih šest mesecev - to je normalno. Pogosto - slabo.

Prav tako ne pozabite, da so banke bolj lojalni aktivnih posojilojemalce. Če imate vzorno kreditne zgodovine, ampak v zadnjih petih letih, niste uporabili posojila, lahko banka zavrne. Zato ponovno polnjenje kreditno zgodovino nove informacije, od časa do časa.

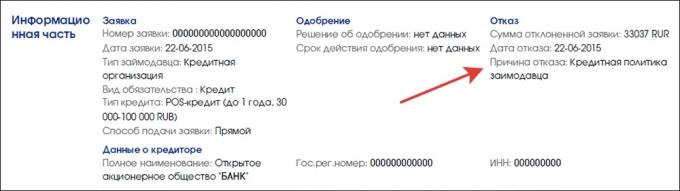

Po razdelitvi razdelku »Računi«, boste našli "informacijski del". V njem so prikazane aplikacije za posojila in njihov status - odobri ali zavrne. V primeru, da prijave posojilodajalec navaja razlog:

Obstaja pet razlogov za zavrnitev:

Glede na moje ugotovitve, najpogostejši vzrok za neuspeh - kreditna politika posojilodajalca. Verjetno zato, ker je "prostoren" in brezpogojna. Ah, ta razlog ne daje posebne usmeritve za analizo, zato bo posojilojemalec morali iti skozi vse možnosti za zavrnitev na.

Če ne dajejo kreditov, dobili kreditne zgodovine in preverjanje:

kaj storiti ne morate: